#冬日生活打卡季#\u0002

首发头条平台,抄袭搬运必究!

(有看到抄袭搬运的读者朋友也请帮忙举报一下,首发和原创标签只有在头条平台。感激不尽!)

这是熊猫贝贝的第2840篇原创文章

(本文不含任何AI创作和自动生成内容)

2024年12月,就在中国长端国债收益率持续下行,折射宏观环境,国内国外对于中国经济悲观预期的背景下,央行终于出手打压债市了:

约谈部分交易激进的金融机构,对债市违法违规行为零容忍,意料之内,情理之中。

约谈,指的是颇具中国特色的一种制度。

指拥有具体行政职权的机关,通过约谈沟通、学习政策法规、分析讲评等方式,对下级组织运行中存在的问题予以纠正并规范的准具体行政行为。

央行选在这个时候,对国内金融机构进行约谈这个动作,很不简单。

衍生出来,有三个问题:

这一次央妈约谈对象是谁?

约谈的具体内容是什么?

折射出来的信号,以及对应的影响,短期,中期,长期,该怎么看?

这篇文章,就和大家聊一聊央行这个最新的约谈动作,深入挖掘这个动向背后的因果逻辑和国家态度,并对后续国内与之关联的几个金融市场可能走向和变化,进行一次有深度,有态度,有依有据的专题讨论和分析研究。

关注动向,把握本质,看清主线,研判趋势,指导行动。

本文已反复自查合规,不碰红线,语言平和公允,不带价值导向。

内容有依有据,分析理性客观。

硬核内容,错过不再。

以微见著,洞察先机,把握趋势,指导决策。

PS:

(如果这篇文章在其它资讯平台被看到,不用怀疑,就是抄袭搬运,厚颜无耻)

1

央妈突然约谈警告,引发关注和热议,具体是怎么一回事?

国家终于出手了!

12月18日国债收益率一度暴涨,债券基金、期货暴跌,原因是多家官媒和头部媒体都报道了央妈约谈了很多机构,根源是认为他们在本月过度炒作国债导致债市出现风险。

主流报道的内容核心如下:

据市场消息称,对于12月以来在债券大牛行情中表现较为激进的机构,央行今日上午进行了集中约谈,被约谈机构包括部分银行、券商、保险资管、理财子公司、基金、信托等等。据悉,央行提示市场机构要重视利率风险,提高投研能力,债券要稳健投资。央行强调要依法合规交易,对问题机构是零容忍。据悉最近已经开始着手调查和处罚一批扰乱市场价格、利益输送的行为,以后会常态化执法检查,希望各机构不要有侥幸心理。

受到央行约谈金融机构影响,12月19日债市出现震动,国债期货盘中跳水,全线收跌。

具体来看:

国债期货早盘震荡走高,午后跳水,全线收跌,30年期主力合约跌0.44%,盘中一度跌1.75%报116元,10年期主力合约跌0.1%,5年期主力合约跌0.02%。

银行间主要利率债收益率涨跌不一,截至下午16:30,10年期国债活跃券240011收益率上行2.75bp报1.7475%,30年期国债活跃券2400006收益率上行3.7bp报1.996%,10年期国开活跃券240215收益率上行3.25bp报1.8225%。

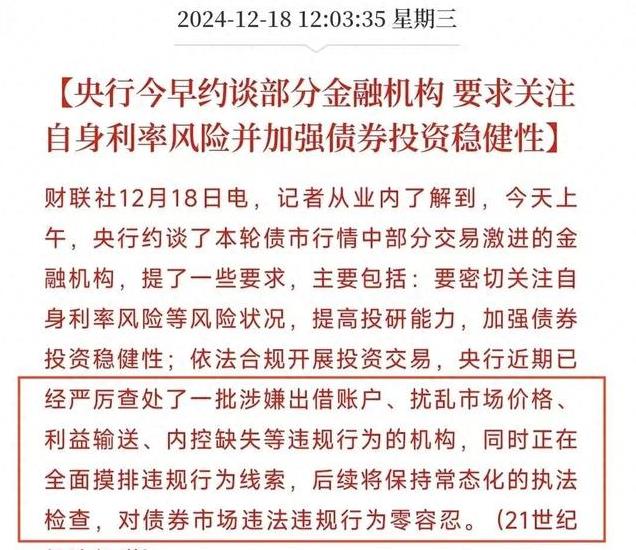

央行主管官媒金融时报报道称,央行上午约谈了本轮债市行情中部分交易激进的金融机构,提出了一些要求,主要包括:

要密切关注自身利率风险等风险状况,提高投研能力,加强债券投资稳健性;依法合规开展投资交易,央行近期已经严厉查处了一批涉嫌出借账户、扰乱市场价格、利益输送、内控缺失等违规行为的机构,同时正在全面摸排违规行为线索,后续将保持常态化的执法检查,对债券市场违法违规行为零容忍。

总的来看,可以说,国家表态,话的说很重,规格拉的很高,警示意味十足。

事情,就是这么一个事情。

2

基于国内这轮债牛行情来看,央行此次出手对应的信号和表态,该怎么看?

2024年12月以来,10年期国债收益率加速下行。12月2日,首次跌破“2%”的重要关口,此后不断刷新低点,破1.9%,破1.8%……现在甚至已经到了1.73%。

债券收益率与债券价格是跷跷板的反比关系,与之相对应的,10年期国债ETF,持续新高。

30年期国债ETF,持续新高。

随着债市的不断上涨,其实也积累了不小的风险。

对此,“央妈”曾多次苦口婆心提示债券市场(特别是长债)的风险。7月1日,央行表示:决定于近期面向部分公开市场业务一级交易商开展国债借入操作。

潜台词:先打算借入国债,然后抛,通过主动“做空”来抑制市场投机行为,降低国债市场的热度,避免过度的市场波动。

7月5日,央行确认已与几家主要金融机构签订债券借入协议,且将视债券市场运行情况,持续借入并卖出国债。

8月7日,中国银行间市场交易商协会甚至表示,通过监测发现,江苏常熟农商银行、江苏江南农商银行、江苏昆山农商银行、江苏苏州农商银行在国债二级市场交易中涉嫌操纵市场价格、利益输送。直接点名“抓人”了。到这儿还没完……

8月10日,央行在《2024年二季度货币政策执行报告专栏》中提到:数据显示,7月末银行理财平均年化收益率超过3%,而当前银行3年定期存款挂牌利率还不到2%,吸引部分投资者将存款“搬家”到这类产品。

今年以来,我国长债利率下行,一些资管产品的长债配置增多,部分资管产品尤其是债券型理财产品的年化收益率明显高于底层资产,主要是通过加杠杆实现的,实际上存在较大的利率风险;未来市场利率回升时,相关资管产品净值回撤也会很大。

12月11日,上证报也再次发文提示风险:投资者在享受债市大涨带来的红利之时,也须保持一份理性,莫忽视背后风险,市场已将债市行情预期打满,若未来政策实施与预期存在落差,市场则可能存在大幅调整的可能性。同时,多数金融机构是债券市场的多头,在利率单边上行且没有对冲工具的情况下,一旦市场出现明显扰动,则需要警惕踩踏风险。

当前,10年期国债收益率已下行至1.73%,市场参与者应该认识到,未来下行的空间已经有限,但其上行的空间却很大。 虽然央妈等一直不停的在喊话&提示风险,但怎么说呢?市场这个熊孩子就是不听,每次喊话完,稍微跌一下,就又开始持续上涨。

上红框处是央妈发招那几天当然,基于目前的市场环境,大家其实也特别能理解:为啥市场这个熊孩子就是不听央妈的话,为啥大家就是要涌入债券市场……

因为这几年的理财市场,银行存款利率越来越低的背景下,确实只有债市更容易相对稳定的赚钱&性价比更高呀。

资本逐利,机构追求确定性,从市场角度,其实无可厚非。

但是这些机构和头部资本为了赚钱,而造成的行情影响和现实意义,就不是国家想要看到的了。

一般全球宏观维度的共识,都会认为一国的长期国债收益率代表本国货币的最低投资收益率。

可以理解这玩意本来就没有风险,所以它的收益率代表着大家对该货币投资的预期。

目前美国30年国债收益率是4.5%,日本是2.2%左右。

国债收益率越低,说明资本和市场对于这个国家的未来预期越差,债市走牛,还有一个称呼,叫做衰退交易。

中国这边,30年国债ETF,一年怒涨21%,比股票还离谱,开什么玩笑?

10年期国债收益率给压到1.75%,甚至低于5年期存款利率,黑色幽默了属于是。

国债这玩意也是商品,买的人多回报依然越来越低,侧面也证明中国国内金融机构和头部资本很狗:嘴里喊着做多A股,背地里钱都买债券去了。

心口不一,忽悠市场和民众也就算了,为了自己赚钱,连国家的脸面都不顾了,这就有点过分了。

所以,国家和央行出手,情理之中,当然,也是预料之中。

一个国家主流的金融机构和头部资本,都抱团买国债,做多国债,本质上就是唱空经济。

3

趋势研判:这次央行表态出手以后,会带来哪些影响,以及后续的可能的走向变化?

国家拍桌子,央妈甩脸子,威力不是开玩笑的,一顿饱和顿顿有吃的区别,这些人精扎堆的金融机构不会不识相,所以,12月18日当日的债市,迎来了一波跳水。

而且,上升到约谈这个级别,后续债市行情承压的情况,也能预见。

这一波债券牛市,来势汹汹,央妈各种喊话都没用,逼得央妈只能约谈了。

如果接下来还没效果,那么下一步就会跟股市的股市一样——抓人。

从现实上来看,这是政策意志和市场行为的博弈,有形之手和无形之手在扳手腕了。

国家意志和行政要求,对市场行为进行引导和管理,别的国家不好说,但是在中国,短期内是一定有立竿见影的效果的。

但是中长期,还是要回到基本面和共识上面来找答案。

实际上,中国10年期国债收益率从2018年开始就往下掉了,从3.99%一直掉到现在的1.7%。

那么,国债收益率为何一直往下降呢?

债券的短期因素在货币政策,真正的底层驱动力在于内需本身,而中国内需之锚是地产。

不仅因为当下中国地产是居民最大的资产配置板块,地产对经济联动贡献依然偏高。

换言之,根据当下中国的经济结构,只有房地产繁荣才能提供高回报率,才能撑得起高利率。

2018年之后,中国的地产开始趋势性回调,然后货币政策不断放松,降息降准等等,导致国债收益率不断下降。

当然这么说有些人会接受不了,换个说法也行:

中国国内需要有一个在规模,杠杆率都能比肩房地产经济的新市场,才能支持国债的高利率。

10年期债券收益率从3.99%跌到2.7%的时候,央行其实并未过多的干预,这个阶段利率的下降可以看作是良性的,比如有助于拉低全社会利率,降低融资成本等等。

但是从2.7%往下,中国的国债市场,就开始有失控的表现了。

这个过程中,国家和央妈也多次出手,但是基本上都是债市调整几天后,继续大牛市,国债收益率仍然不断下跌。

上面这张行情图,其实就能很清晰的论证一个经济逻辑:政策只能改变斜率,而无法扭转趋势。

回到这次约谈动向来看,短期肯定会收敛,但是时间一长,如果机构和资金,对未来的定价极度悲观的共识没有扭转,(他们认为整个社会的投资回报率,在相当长的时间内会走低,之后也仅仅是恢复而已,难以持续走高。)那么,斜率调整以后,债券牛市,和国债收益率承压的趋势,并不会扭转。

完全可以质疑这些机构和资金主体的道德和立场,但是对于这些群体的经济理解和认知,从市场和普通人的角度,还真的不是一个水平可以比较的。

这里请大家仔细体会一下。

写在最后:

基于对央行这个最新动向的梳理和分析,能够得出哪些结论和启发?

文章最后,基于以上的梳理和讨论,分享几点个人的思考和观点,不一定对,权当抛砖引玉,供大家进行一个讨论和参考就好:

1,抛开国家意志和市场博弈的不确定性来看,其实这一轮国内债市走牛的势头要想扭转,需要基本面确定反转,降息路径终止,债牛就会结束。

说到底,市场共识的力量,就算国家出手,短期服软,时间一长,还是主导市场行情的关键因素。

2,后续关注国内债市以外,有赚钱效应的市场,其实主要就是楼市和股市了。

和国债的确定性和安全性相比,实际上明眼人都能看出来,资金是用脚投票,看空中国经济。

所以,不管一些媒体和声音吹的多么天花乱坠,言之灼灼,关键还是要看机构和头部资金的钱,到底往哪里去。

3,换个角度,也是在文章最后的部分(阅读长文需要的耐心已经筛掉了很多喷子和低认知群体了),大家仔细想这么一个逻辑:

基于当下国内经济现实情况,国家不让干的事情,往往是实实在在在赚钱的,鼓励去做的,比如买房,买股票,消费,都是些赔钱货。

这个观点有点敏感,但是大家仔细体会一下,是不是这么一回事?

债券,央行明确要战术打压,但并不影响它涨到天上去。而且中长期看涨的共识,大家也可以了解体会一下。

小老百姓,整天谈格局和认识,非要在一些事情上争个对错是非,非黑即白,其实没有多少现实意义。是不是?

这些东西,只能点到为止,及时打住。

2024快接近尾声,更是充满了不确定。

如果拿不准,就现金为王,保持观望态度,就很好。

以上,就是对2024年12月,央行最新针对债市走牛行情的出手和表态,进行的一次专题梳理和分析讨论内容,和各位头条的读者朋友们,进行一个交流和分享。

(根据国家有关部门的最新规定,本文内容和意见仅供参考,不构成任何关于置业,投资等行为的明确建议,入市风险自担。)

以上正文,来自@熊猫贝贝小可爱\u0002

交个敢说真话,会说实话,善于观察的年轻人朋友,可好?

原创写作分享不易,如果觉得文章不错,欢迎转发点赞。关注本人

有问题欢迎留言,再不行就私信也行,文明交流,有问必答,谢谢各位。

韦德体育官方网站

韦德体育官方网站

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。