作为A股总市值最高的公司,贵州茅台的财务报告历来是市场关注的焦点。

10月26日,贵州茅台如期发布三季报,实现营业收入1207.76亿元,实现归母净利润608.28亿元。这是贵州茅台有史以来,最亮丽的三季报。

亮点

1.营收4年翻一倍,净利润一年一台阶

营收方面,今年三季报是贵州茅台有史以来第一次实现营收超1200亿元,也是公司连续两年三季报营收站上千亿大关。从历史数据看,贵州茅台营收增长脚步稳健,几乎按照每4年翻番的规律向前走,2024年三季报的营收几乎是2020年的一倍,2020年又是2016年的一倍多,2016年又是2011年的一倍多。

归母净利润同样创出新高,今年三季报是贵州茅台历史上首次实现归母净利润超600亿元。从近几年看,公司净利润几乎每年都是一个台阶,逐级而上,2021年三季报在300亿元以上,2022年在400亿元以上,2023年在500亿元以上,2024年来到了600亿元。

毛利润数据也是亮点十足,今年前三季度首次站上千亿元大关,达到1105亿元。从历史数据看,贵州茅台的毛利润增长,有加速的趋势。2024年、2023年的前三季度,毛利润提高均为150亿元,而2022年为120亿元,此前年份均提高不足百亿元。

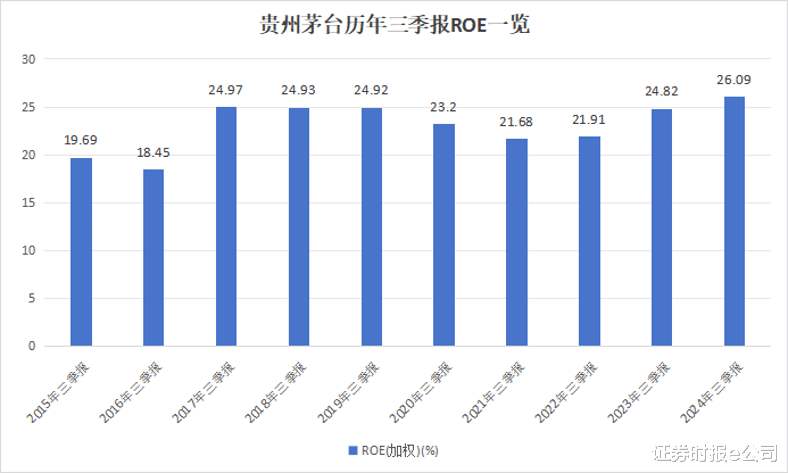

2.“钞能力”十足,加权ROE创10年新高

前三季度,贵州茅台加权净资产收益率(加权ROE)达到26.09%,相比去年同期提高1.27个百分点。放眼历史,这是2014年以来,公司首次前三季度加权ROE超过26%,创下10年来新高。

从其他各项运营数据看,前三季度存货周转率为0.22次,基本与历史同期保持一致。流动资产周转率则达到0.53次,创2014年以来同期新高;总资产周转率为0.44次,同样创2014年以来新高。

现金流继续保持健康,前三季度经营性现金流入/营收为107.38%,公司已连续12年保持经营性现金流入超过营收。前三季度经营性净现金流入444.21亿元,年内现金增长48.27亿元,期末现金及等价物余额达到1551.87亿元,已连续4年三季度在手现金超1500亿元。

3.资产质量稳中提质,负债率创历史新低

在稳健经营、业绩不断抬高下,公司资产质量、财务健康状态在A股中也是数一数二。从三季报的资产负债率看,最新值为13.63%,这是公司上市以来从未有过的低负债,比2022年三季报的历史低值,还要低0.22个百分点。

更值得关注的是,贵州茅台的资产“含金量”极高,其流动资产占总资产比达到83.14%,其流动资产主要由现金、出借资金和存货构成,其中现金600亿元,出借资金1227亿元,存货482亿元。

负债方面,公司以流动负债为主,其中吸收存款及同业存放产生的负债124亿元,合同负债99.31亿元,这两项占总负债比近60%。贵州茅台的有息负债率也处于历史低位,三季报仅为4.45%,有息负债率已连续6年(三季报)低于10%。

看点

1.券商看好公司达成全年目标

贵州茅台发布三季报后,据不完全统计,有多达近50家券商机构给出点评报告。

从报告的标题看,“稳健”“韧性”“全年目标有望达成”是主要关键词。在机构看来,贵州茅台的三季报,整体是符合预期的,对公司未来增长也满怀信心。

民生证券指出,贵州茅台具备品牌护城河,渠道抗风险能力强,在当前产业加速出清背景下,公司以政策空间换时间,供给端针对总量、结构、价格的调节工具众多且操作空间充足,有能力通过主动的逆周期调整实现平衡、长远、稳健发展。

天风证券认为,贵州茅台第三季度通过加大非标投放(非标批价下跌)等方式增厚业绩,通过对飞天、1935控量实现批价、库存回稳,当前公司仍有充裕工具箱应对压力,同时从分红方案到回购,公司信心凸显。

招商证券也表示,公司在三季度行业需求转弱背景下主动调整投放结构,增长韧性延续,符合市场预期。

国金证券对公司录得稳健增长仍有信心,从分红规划到回购预案,叠加潜在顺周期催化,持续看好公司配置价值。

贵州茅台发布三季报后,有11家券商更新了贵州茅台股价的预测目标价,其中5家券商上调,仅1家券商下调,另外5家维持不变。

有6家券商看好公司股价重回2000元/股之上,比如华创证券给出的目标价是2600元/股,预测目标价格最高,国泰居安、中金公司、招商证券(香港)给出的预测目标价均在2000元/股左右。

2.基金持股创近6个季度新高

机构不仅仅是看好公司未来增长,更是用实际行动增持股票。从机构持股来看,基金公司三季度末持股9258万股,创2023年一季度以来新高,相比二季度持股增持700多万股。百亿规模的基金中,更是有13只将贵州茅台列入第一大重仓股,上证50EFT,沪深300ETF两只基金持股更是超1000万股。

陆股通在第三季度也加仓了贵州茅台,最新持股8683万股,环比增加312万股。贵州茅台一直是外资的最爱,陆股通的持股仅次于茅台集团,且持股常年维持在8000万股以上。

韦德体育官方网站

韦德体育官方网站

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。