青岛东方铁塔股份有限公司(股票简称:东方铁塔)是一家股份制大型企业,主营钢结构产品业务,其前身青岛东方铁塔公司始建于1982年,1996年组建青岛东方铁塔集团有限公司,2000年改制为青岛东方铁塔股份有限公司。2011年2月在深圳证券交易所挂牌上市,2016年10月,东方铁塔完成重组,由单一的钢结构制造企业转变为钢结构与钾肥产业并行的双主业上市公司。

东方铁塔总部地处山东胶州市,位于黄海之滨,胶州湾畔,地理位置优越,交通十分便利。东方铁塔在山东青岛和江苏苏州拥有两个大型钢结构生产基地,在北京、上海、广州等地设有分支机构,国内主要省份设有办事处。仅青岛的钢结构生产基地就占地九百多亩,厂房面积五十多万平米,年生产能力可达60万吨。

2024年前三季度,东方铁塔的营收同比增长了15.1%,维持了一贯的增长状态,而且增长速度比2023年还有所提升。

现在东方铁塔的第一大业务是“氯化钾”,是化工类业务,占比已经达到了近六成;其次才是“角钢塔”、“钢结构”和“钢管塔”等业务,这类业务合计占比近四成,还有少量的其他业务。国外市场的占比超过了国内市场,这多少让人有点意外。

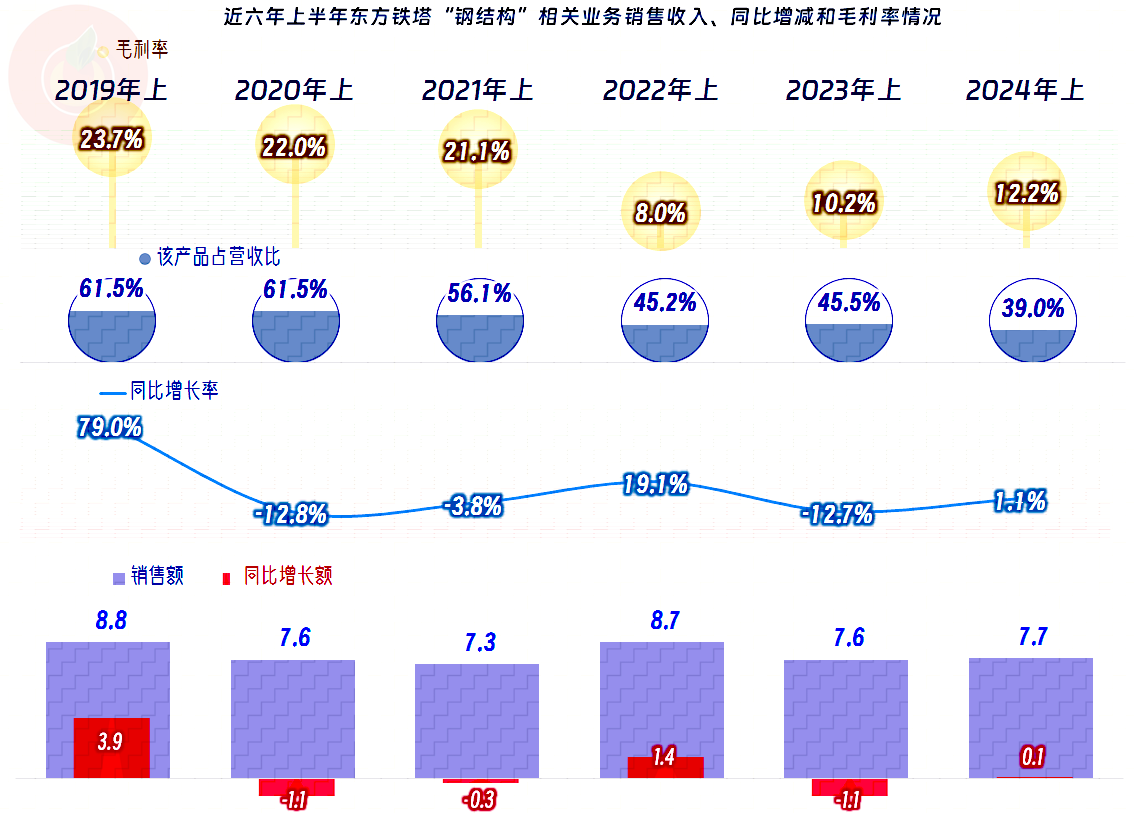

东方铁塔与钢结构相关的业务占总营收的比例是逐年下降的,2019年上半年还超过六成,2024年上半年已经不到四成;在销售额上,2024年上半年还不如2019年上半年,这些年基本稳定,并没有明显的增长。不仅与钢结构相关的营收没有增长,从2022年上半年以来,这类业务毛利率暴跌之后,最近两年多的毛利率就只有原来的一半左右了。

净利润方面是在2022年创下了新高,最近一年多来持续下滑,但总体表现上仍然好于2022年以前。实际上这主要是现在的化工业务在起作用,前面我们已经看到钢结构类的业务毛利率只有12%左右;而化工业务的毛利率高达41%,2023年和2022年更是高达47%和65%。

分季度来看,最近的11个季度中,只有2023年上半年的两个季度出现过营收同比下跌的情况,其他的季度都能保持同比增长。净利润从2023年二季度以来,增减变化都弱于当期营收,前面我们已经看过,这主要是因为毛利率下滑导致的。

单季的主营业务都能维持盈利状态,主营业务盈利空间下滑的趋势明显。原因是毛利率在波动中下滑,期间费用占营收比的对盈利空间的影响并不大。

毛利率在2022年大幅增长后,2023年就开始了大幅回调,2024年前三季度有所增长。销售净利率和净资产收益,与毛利率的变化趋势基本同步,但2024前三季度,两大指标却不仅没有增长,反而略有下降,原因主要就在期间费用方面。

主营业务盈利空间主要受毛利率波动的影响,在2023年及以前,同时还有期间费用占营收比下滑的影响。但是,2024年前三季度的期间费用占营收比不降反升,当然就是期间费用的增长速度快于当期营收增长速度,也就是营收增长不及东方铁塔自己的预期。

其他收益方面一直是净收益的状态,虽然有收下滑的趋势,但2024年前三季度比2023年还略有增长,这方面对净利润的影响有限。

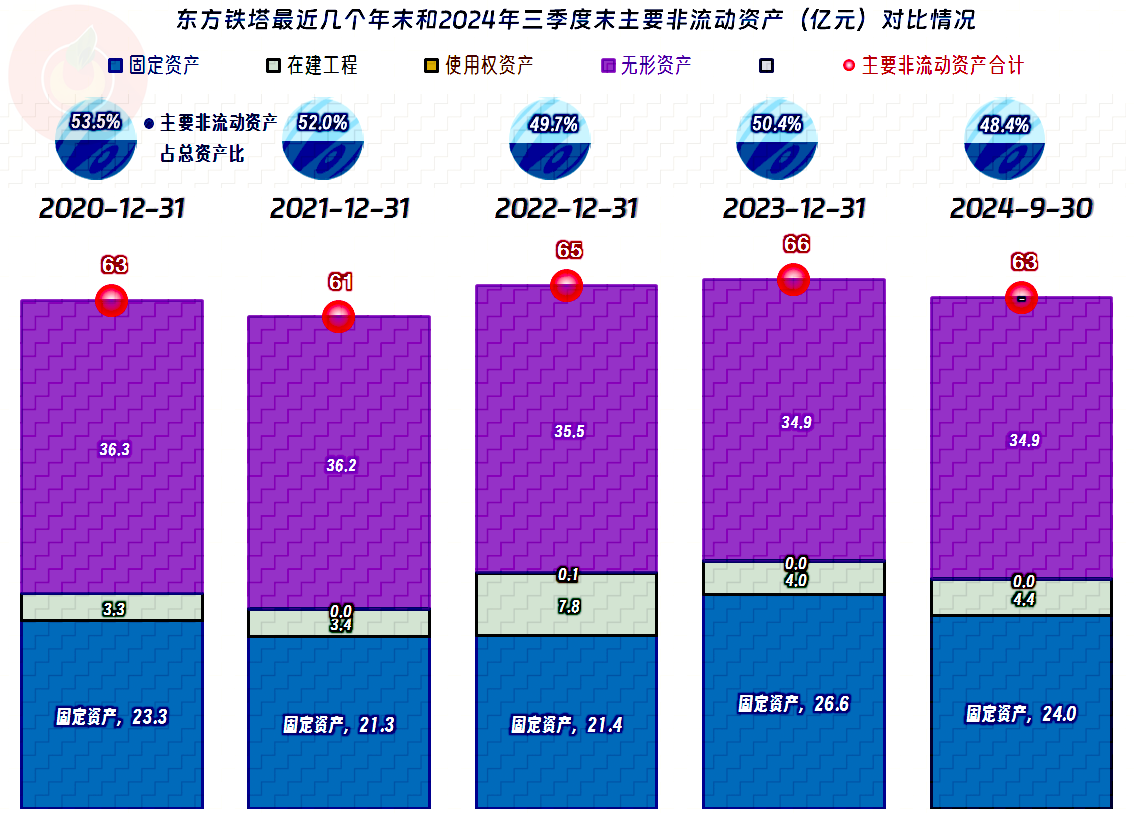

东方铁塔“经营活动的净现金流”表现是相当好的,特别是2023年以来,都是大额净流入的状态,为此他们还进行了明显的降杠杆操作。多年来的固定资产投资规模在2亿元左右,2024年前三季度降至1亿元以内了。

这就导致东方铁塔的固定资产和经营性长期资产已经开始了下降,但是,其在建工程的规模还有4.4亿元。季报看不到明显,从半年报看,最大的项目是“老挝150万吨氯化钾项目一期工程”,主要的发展方向是海外的化工项目,已经不想通过大规模投入加入钢构的内卷之中了。

东方铁塔的长短期偿债能力都极强,资产结构虽然偏重,但仍然还有较大的加杠杆的空间。也就是说不管是化工行业还是钢构行业,只要有明显的市场机会,他们还是有能力加大投入的。

东方铁塔通过提前布局化工类的业务来平衡原有的钢构业务,现在其从容的状态,正是当年这项决策的结果。只是化工行业也有周期性,现在可以靠此来稳住下滑的形势,甚至带来整体营收的增长,会不会也有“还账”的期间呢?这就不好说了。

声明:以上为个人分析,不构成对任何人的投资建议!

韦德体育官方网站

韦德体育官方网站

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。