何观舒:虚开增值税专用发票罪律师、税务犯罪辩护律师

#连云港#

2024年12月4日,国家税务总局连云港税务局第二稽查局发布了5则税务文书送达公告,以公告送达的方式向东海县石榴街道思某矿产品经营部等5家企业送达《税务事项通知书(重大税收违法失信主体确定适用)》。东海县石榴街道思某矿产品经营部等5家企业存在虚开增值税专用发票的行为,因涉嫌虚开增值税专用发票罪被移送公安机关,确定为重大税收违法失信主体。其中,有3家是矿产品经营部,其违法失信信息如下:

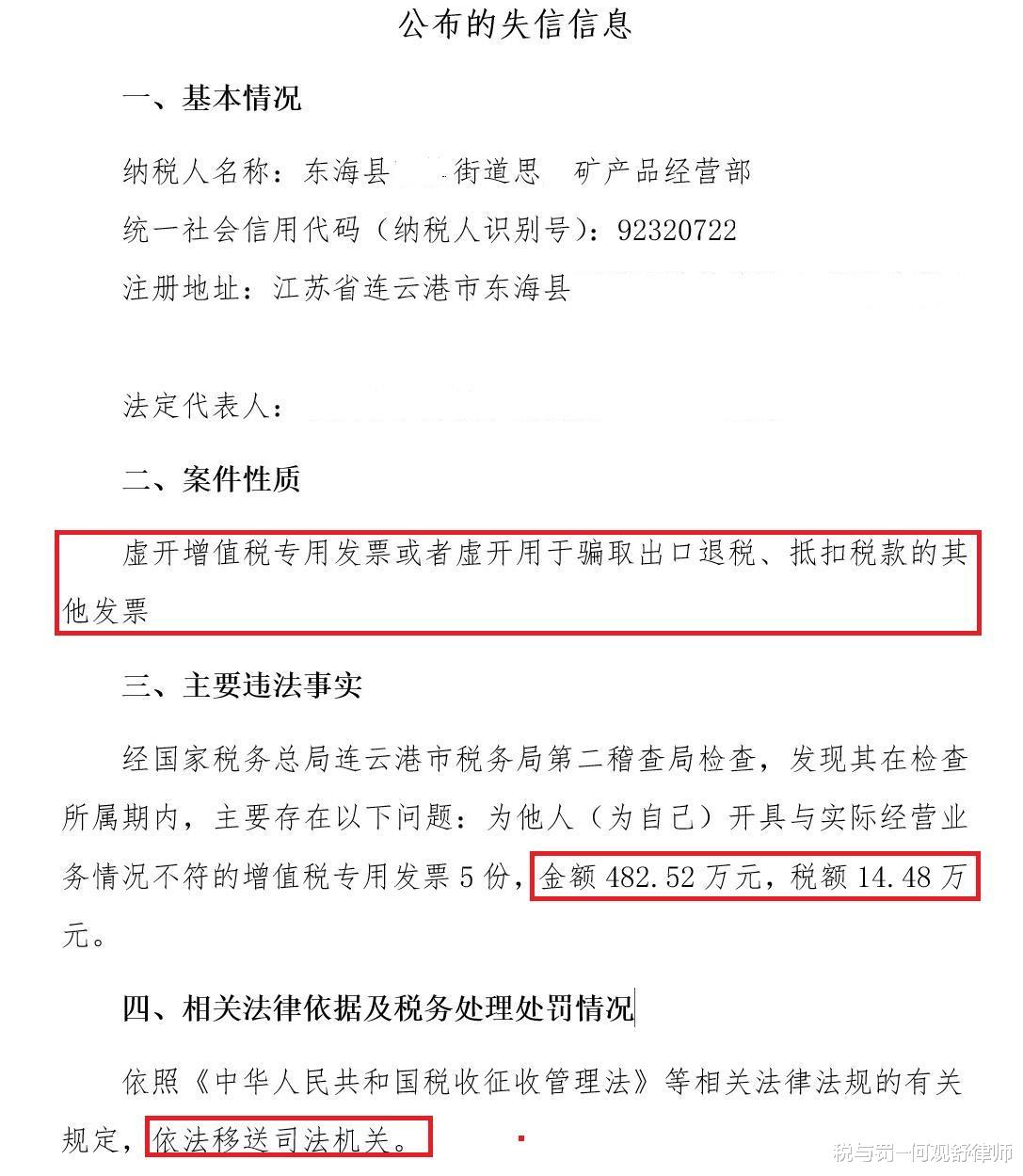

1.东海县某街道思某矿产品经营部,主要存在以下问题:为他人(为自己)开具与实际经营业务情况不符的增值税专用发票5份,金额482.52万元,税额14.48万元。税务处理处罚:依法移送司法机关。

2.东海县某街道范某某矿产品经营部,主要存在以下问题:为他人(为自己)开具与实际经营业务情况不符的增值税专用发票5份,金额459.15万元,税额13.77万元。税务处理处罚:依法移送司法机关。

3.东海县某街道思某矿产品经营部,主要存在以下问题:为他人(为自己)开具与实际经营业务情况不符的增值税专用发票5份,金额408.10万元,税额12.24万元。税务处理处罚:依法移送司法机关。

税与罚短评:

虚开增值税专用发票罪的入罪标准为虚开税额十万元以上,上述3家矿产品经营部虚开的税额都是十几万元,已经达到了入罪标准,涉嫌虚开增值税专用发票罪。

但是,3家矿产品经营部虚开的税额都不大,如果具有从轻、减轻处罚情节的,可以争取相对不起诉的结果。例如:

1.1.案例一:东海县A物流有限公司虚开增值税专用发票案

1.2.办案机关:江苏省东海县人民检察院

1.3.简要案情:东海县A物流有限公司经他人介绍,向江苏B光伏设备有限公司、江苏C五金有限公司虚开增值税专用发票(货运专票)12份,金额1120720.72元,虚开税额为123279.28元。

1.4.不起诉理由:本院认为,被不起诉单位东海县A物流有限公司实施了《中华人民共和国刑法》第二百零五条规定的行为,但犯罪情节轻微,其法定代表人具有自首、认罪认罚、退赃情节,根据《中华人民共和国刑法》第三十七条的规定,不需要判处刑罚。依据《中华人民共和国刑事诉讼法》第一百七十七条第二款的规定,决定对东海县A物流有限公司不起诉。

2.1.案例二:胡某某虚开增值税专用发票案

2.2.办案机关:江苏省东海县人民检察院

2.3.简要案情:胡某某通过他人介绍,从连云港市A面粉有限公司虚开增值税专用发票价税合计1000280元,税额共计110287元,并已抵扣。

2.4.不起诉理由:本院认为,被不起诉人胡某某实施了《中华人民共和国刑法》第二百零五条规定的行为,但犯罪情节轻微,具有自首、认罪认罚、退赃情节,根据《中华人民共和国刑法》第三十七条的规定,不需要判处刑罚。依据《中华人民共和国刑事诉讼法》第一百七十七条第二款的规定,决定对胡某某不起诉。

3.1.案例三:连云港A材料有限公司虚开增值税专用发票案

3.2.办案机关:东海县人民检察院

3.3.简要案情:连云港某某材料有限公司,接受常州五家钢铁公司虚开增值税专用发票23 份,虚开税款为198676.13元,并被抵扣。

3.4.不起诉理由:本院认为,被不起诉单位连云港某某材料有限公司实施了《中华人民共和国刑法》第二百零五条规定的行为,但犯罪情节轻微,其法定代表人具有自首、认罪认罚、退赃情节,根据《中华人民共和国刑法》第三十七条的规定,不需要判处刑罚。依据《中华人民共和国刑事诉讼法》第一百七十七条第二款的规定,决定对连云港某某材料有限公司不起诉。

#虚开增值税专用发票罪律师#

#连云港虚开增值税专用发票罪律师#

韦德体育官方网站

韦德体育官方网站

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。