汤臣倍健股份有限公司(股票简称:汤臣倍健)创立于1995年,2002年系统地将膳食营养补充剂(VDS)引入中国非直销领域,2010年12月在深圳交易所创业板挂牌上市,成长为中国膳食营养补充剂领导品牌和标杆企业。

2018年,汤臣倍健收购澳大利亚益生菌品牌Life-Space,同年5月,收购拜耳旗下具有80多年历史的儿童营养补充剂品牌Pentavite。2022年汤臣倍健制定向强科技型企业转型,20多年来汤臣倍健逐步发展成为全球膳食营养补充剂行业领先企业。

2024年前三季度,汤臣倍健的营收同比下跌了26.3%,这是其有公开数据以来的首次下跌,疫情下都没有受到的影响,2024年总算来了。

胶囊和片剂占比超两成,粉剂一成多,其他产品占比四成多,似乎应该再分一些出来才对;境外业务占比14.2%,绝大多数的市场还是在国内。

2024年前三季度,汤臣倍健的净利润同比是腰斩都不止的表现,我看到有文章对此说得非常严重。我个人倒觉得,这一行还是相当赚钱的,这已经相当于一台不错的取款机了。

按季度来看,营收下跌是从2023年四季度就开始的,已经持续了四个季度,而且下跌有加速的迹象,2024年三季度接近腰斩的营收,确实看起来比较严重。

净利润下跌已经持续了五个季度,已经陷入螺旋下跌之中,而且2024年三季度还出现了小额亏损,前两年都只有四季度才亏损,三季度就亏损,是相当少见的。

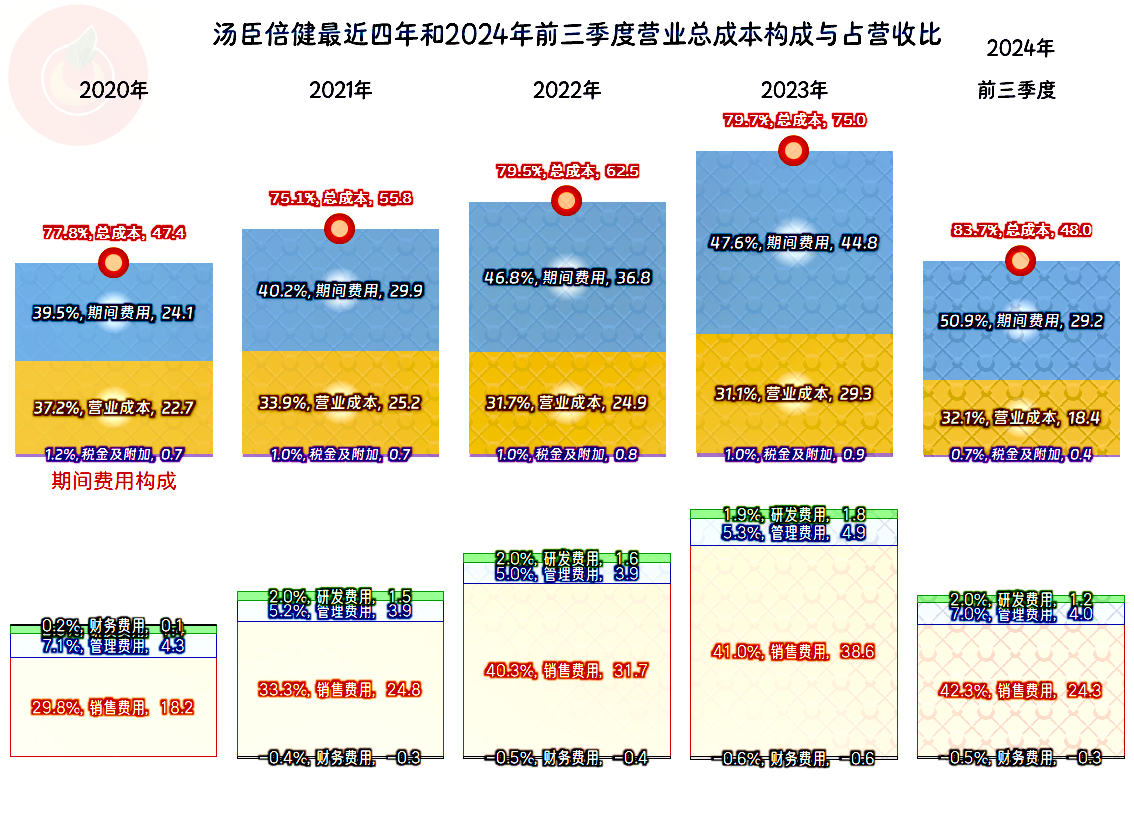

2024年三季度的毛利率比2023年略有下降,其实还是近年来最高的,这一行的毛利率是相当夸张的,懂的人自然懂。销售净利率和净资产收益率靠在一起,说明其杠杆效应不大,也就是净资产保留得太多了。2024年前三季度的“年化净资产收益率”是除2019年之外最差的表现,10%的收益水平,确实有点对不起近七成的毛利率。

毛利率高的行业一般都会有期间费用也高的毛病,要么是销售费用高,要么就是研发费用高,只有茅台和中药类的上市公司可能有例外。汤臣倍健主要是期间费用高,2023年就因为期间费用占营收比增长快于毛利率提升,才导致主营业务盈利空间不仅没能增长,反而有所下降。2024年前三季度的期间费用首次超过营收的一半,这当然和营收下跌有关。

销售费用占营收比在2020年时不到三成,2024年前三季度已经达到42.3%了,这已经比成本要高出10多个百分点了。一般到这种时候,都会因为过于依赖营销而受到报复的,几乎很难有公司或者品牌能逃过这个规律。至于说他们简介中更改的“向科技型企业转型”,从研发费用支出看,似乎没有按此来安排预算。

在其他收益方面,每年都是净收益的状态,2021年以来的净收益金额有所下降。先前我们还认为四季度亏损的原因是“资产减值损失”或“信用减值损失”比较高,现在看来并不存在这样的情况。

其实四季度的亏损主要原因是当季的营收规模相较于其他几个季度低,而当季可能是因为年终奖、年底返利之类的原因,期间费用还相当高;结果就是2022年和2023年四季度的主营业务就已经亏损了,特别是2023年四季度的亏损幅度相当大,接近两成左右了。至于说2024年四季度的情况,现在还真不敢预测,因为预测出来的数据可能真的不好看,容易被他们说在唱衰。

“经营活动的净现金流”一直表现不错,2024年前三季度的净流入金额确实不高,不过这类企业一般这方面不容易出问题,到时候看全年的数据再说。固定资产类的投资规模一直不高,但2023年进行过较大规模的投资,这导致2024年三季度末的固定资产规模有翻倍不止的增长。这就麻烦了,不投资还一直在增长,投资了反而出现营收下跌。

汤臣倍健的偿债能力当然没有问题,现金类资产就远超总负债,要说存不存在资产闲置浪费的情况,答案显然是有严重浪费的。2024年三季度末已经有明显“缩表”的迹象,如果想提升净资产收益率,似乎还有进一步“缩表”的必要。

汤臣倍健确实是遇到了比较大的麻烦,特别是2024年三季度的营收下跌近半,还出现了亏损,加上一直表现一般的四季度,全年惨淡收场是很有可能的。最要命的是其高昂的销售费用,已经无力托起营收的增长,如果砍销售费用,可能还会带来营收的进一步下跌。

好日子过了很多年了,似乎到了需要下决心,冒险调整经营模式的时候了,至于说结果如何?没有人敢给出确切的答案。

声明:以上为个人分析,不构成对任何人的投资建议!

韦德体育官方网站

韦德体育官方网站

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。