近日,国内一家商业航天企业以每张100万元的价格预售了2027年载人飞船亚轨道载人旅行船票,据悉,面向大众公开售卖同类商品在国内尚属首次。所谓亚轨道飞行,就是搭载一枚可回收火箭一子级加飞船载人舱的组合火箭,抵达100公里以外的外太空再返回,不会进入地球轨道。

我国商业航天虽然起步晚,但近年来发展速度加快,产业链日趋成熟。据统计,目前我国商业航天已经形成了从火箭研制生产、地面终端及设施制造、卫星生产发射、卫星组网运营到后期数据分发、信息应用的完整的产业体系。更为重要的是,我国商业航天产业在降成本、批量化等关键环节已取得初步成果,突出表现在火箭发射次数、发射成功率和卫星发射数量显著增长。据《中国航天科技活动蓝皮书(2023年)》披露,2023年我国以67次火箭发射位列全球第二。其中,民营火箭共发射13次,占比已接近20%,成功12次,创下新纪录。

商业航天产业主要包括运载火箭、人造卫星、载人航天、深空探测以及空间站五大领域。其中,人造卫星主要指的是卫星应用;运载火箭主要包括火箭研制、发射、过程测控以及发射保险;载人航天的商业化包括近地轨道载人和货物运输服务,以及太空旅游;深空探测商业化主要包括太空采矿及行星探测器的制造;目前,逐渐有民营企业参与到国际空间站的商业化开发中,未来或将实现太空居住、太空城市等。

商业化是航天产业发展必然趋势,商业航天的兴起实质是整个航天市场在发展到一定成熟度后开始产生细分领域的一个里程碑。一方面,商业航天为人类提供了一个新的平台,通过商业化的方式,可以降低航天活动的成本,提高效率,并激发更多的创新,使得更多的国家和组织能够参与到太空探索和利用中。另一方面,航天产业作为国防军工建设的重要一极,通过商业化的方式发展航天,是军民融合发展战略的具体体现之一。此外,通过商业化的方式,可以激活航天领域的市场活力,加快技术研发和应用的步伐,提高整个行业的竞争力。同时,商业航天也可以为中国的航天事业带来更多的资金、人才和市场资源,推动航天技术服务于社会和国民经济的各行各业。

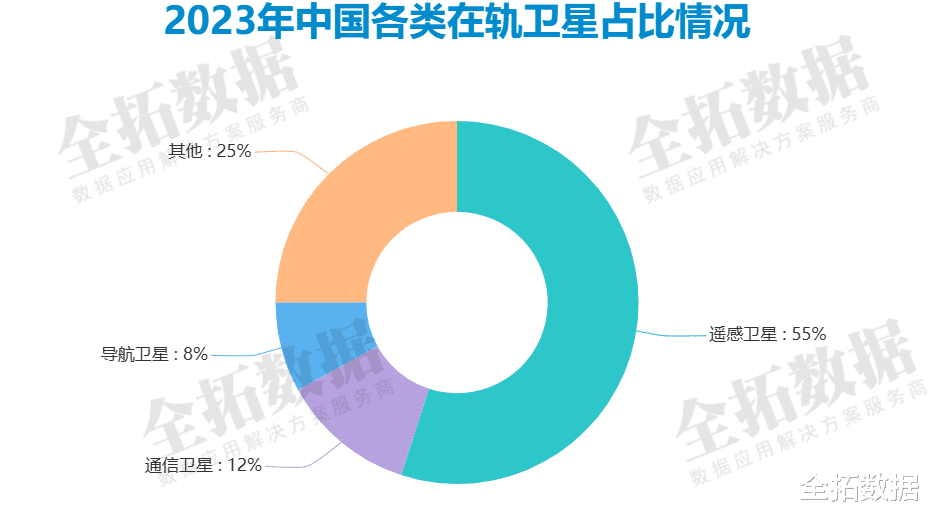

目前,我国商业航天活动主要集中在卫星的应用领域,包括遥感、通信、导航和技术试验等。从我国各类在轨卫星数量占比来看,目前我国在轨卫星数量最多的类型为遥感卫星,其数量占比达到约55%,其次为通信卫星,数量占比达到12%,第三是导航卫星,占比为8%。

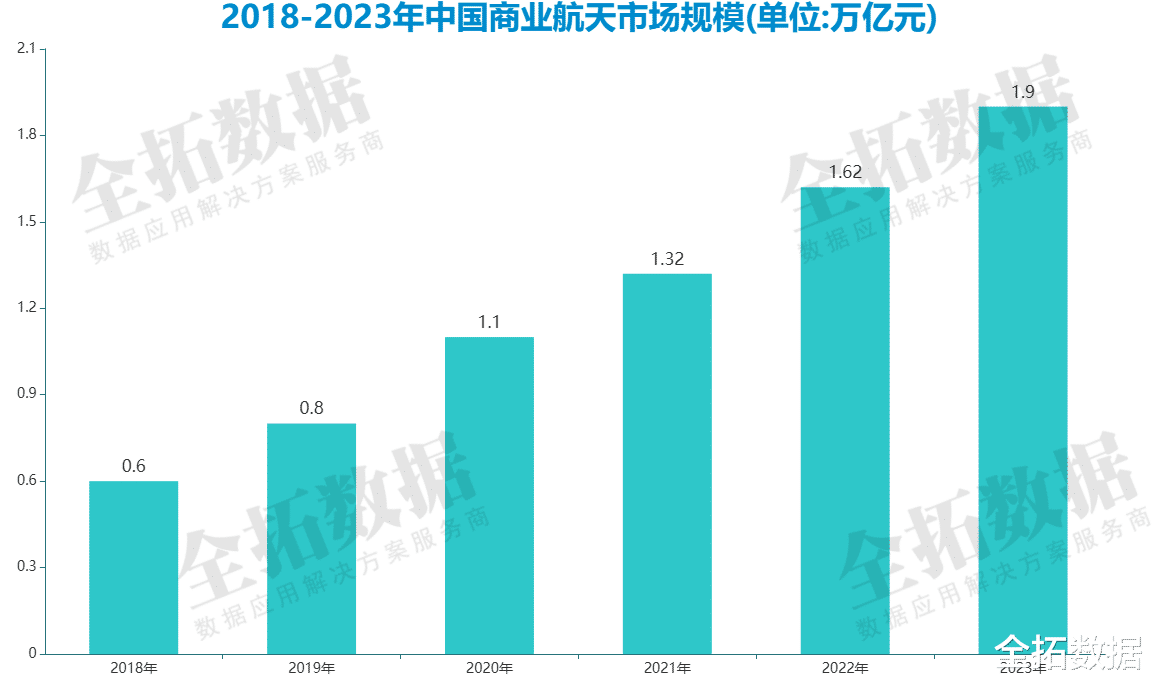

在国家政策的大力支持下,我国商业航天活动日益活跃,商业发射次数明显增加,市场规模保持高速增长。据中国航天工业质量协会统计,商业航天市场规模逐年增长,从2018至2023年,市场规模由0.6万亿元突破至1.9万亿元,年均增长率达23%。随着近年来政策不断开放,中国商业航天产业发展已驶入快车道,预计2024-2029年,中国商业航天产业将进入发展黄金期。

全拓数据认为,我国商业航天发展方兴未艾。2024年,商业航天作为“新增长引擎”被写入政府工作报告,为商业航天发展提供了强有力的政策支持。当前,我国商业航天产业技术水平、产业规模、企业实力获得显著提升,凸显了其在国民经济、国家安全和社会运行中的重要战略地位。

韦德体育官方网站

韦德体育官方网站

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。