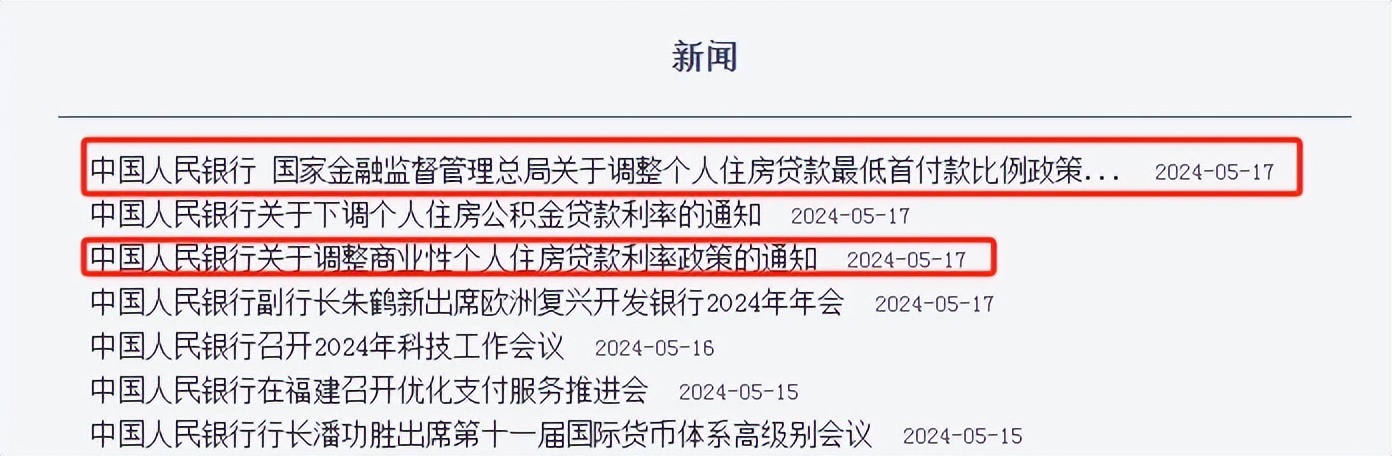

5月17日央行官网发布了公积金贷款利率新政,从5月18日起下调个人住房公积金贷款利率0.25个百分点,调整后五年以上首套住房公积金贷款利率为2.85%、二套住房公积金贷款利率为3.325%。

我们都知道房贷按照性质分为两类,商业贷款和公积金贷款。此前,商业贷款利率一直在下调,而且是LPR和固定加点数同时下调。尤其是在去年9月,多部门联合下发通知宣布下调首套房存量房贷利率,不少人的贷款利率一下子下降了0.8%甚至更多,可公积金贷款利率基本上没怎么调整,近年来唯一的一次发生在前年。

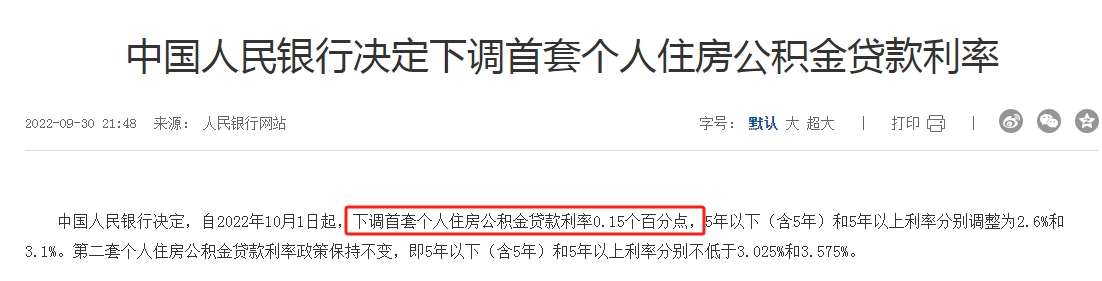

2022年9月30日发布了《中国人民银行决定下调首套个人住房公积金贷款利率》,从当年10月1日起首套房公积金贷款利率下调0.15%,从3.25%降至3.1%,二套房维持不变。

随着商业贷款利率的不断下降,有些城市的首套房商贷利率已经跌至3.5%以下,“雷打不动”的公积金贷款优势越来越不明显,民众强烈呼吁公积金贷款跟着下调,央行终于回应民声,调整了公积金贷款利率。

这次的调整力度更大,为0.25%,比2022年是针对首套房的0.15%高出67%;范围更广,首套房和二套房都能下调,需要说明的是首套房是在2022年已经下降了0.15%的基础上再降0.25%,也就是两次累计下降了0.4%,不是累计降0.25%。

从明天开始办理公积金贷款就按照最新的利率执行了,那么已经办好了公积金贷款或者还了好几年的贷款人是否也能获益呢?答案是可以,但需要再等半年多。

无论是商业贷款(头铁,偏要选择固定利率的除外)还是公积金贷款每年都会重新计价,这里的“价”指的就是利率。

商业贷款方面,重新计价的日期有两类,一是每年的1月1日,二是贷款的对月对日。什么是对月对日?就是发放贷款的那一天。比如,张三的商贷是2021年7月10日发放的,“7月10日”便是贷款 对月对日,以后每一年的7月10日根据最新LPR调整商贷利率。

公积金贷款方面,一般都是在每年的1月1日重新计价的。所以对存量公积金贷款的借款人而言最早要等到2025年1月1日才能享受到降息带来的好处。

说了那么多,来讲点实际的,算算下调0.25%能够带节省多少月供。这与公积金贷款本金金额以及年限有关,不同地区的政策相差很大。

比如,上海规定单人没有补充住房公积金的情况下最多可贷50万元,有补充公积金最多可贷60万元,夫妻同时申请则翻倍;第二套住房的最高额度要在第一套的基础上减少10万元。换言之,上海公积金贷款额度上限根据不同类型在80万元至120万元之间。

我们以100万元为例测算首套房利率下调后的贷款变化情况。假设贷款年限为20年,等额本息还款方式,利率调整前(3.1%)每月月供为5596.17元,20年累计支出利息343081元;利率下调后(2.85%)的月供为5471.19元,累计支出利息313085元。

调整后每月少还124.98元,20年下来一共少还将近3万元的利息。贷款期限越长少还的金额越多,如贷款期限为30年时每月节省134.59元月供,累计少还48452元利息。

也许有人会觉得就这么点好处根本改变不了什么。咱们可以换个角度看待利率下调,不给你调整你也没办法吧,每个月少还100多元至少能多下一顿馆子,苍蝇再小也是肉,这个道理没错吧?所以不论怎么说下调总比不下调好。

除了发布下调公积金贷款利率的通知外央行还发了另外两则与商业贷款有关的通知,大致内容是取消了首套房和二套房商贷利率下限以及调整最低首付比例。

这两条新政只与买新房的贷款人有关,如果你的商业贷款已经发放下来了就不用关心具体讲的是什么了,而准备买房的朋友可以关注一下,小编会在之后的图文里为大家解读。

中国房地产市场辉煌了20年之久,自2021年下半年正式进入调整阶段至今已快三年,这期间出台了大量促进楼市健康发展的政策,从取消或放松限购到贷款政策,从“以旧换新”到允许地方政策直接入市收购存量住房。房价和成交量未来会如何发展呢?恐怕除了时间无人能给出确切的判断,只能说我们正在经历一个充满变局的时代。

韦德体育官方网站

韦德体育官方网站

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。